Indexa Capital es un robo advisor o gestor automático de inversiones de origen español que inició operaciones en 2015 y en la actualidad se ha convertido en uno de los más populares debido a sus carteras ampliamente diversificadas de fondos indexados, sus planes de pensiones o EPSV en el caso del País Vasco y sus comisiones extremadamente bajas. Todo esto ha hecho crecer a Indexa Capital de manera vertiginosa, hasta el punto de que actualmente tiene más 22 mil clientes registrados a los que les gestiona o asesora más de 409 millones de Euros.

¿Qué productos ofrece Indexa Capital?

Los productos principales que ofrece este robo advisor de gestión pasiva son los fondos de carteras, los planes de pensiones y EPSV. Su éxito se debe en gran medida a que las inversiones van destinadas a fondos indexados, bien sea de forma directa o por medio de ETFs, lo que garantiza que todas sus inversiones están completamente diversificadas evitando así los riesgos de la selección de acciones individuales a los que está expuesta la gestión activa de acciones individuales.

Todo el capital es gestionado de forma automática por la plataforma en la cual, en el caso de la cartera de fondos (fondos indexados), consta de tres carteras principales en las que varía el número de activos que las componen dependiendo del tamaño de la inversión, y a su vez, dentro de cada cartera varía el porcentaje que se invierte en unos activos u otros dependiendo de su perfil de riesgo(renta fija y renta variable). Si quiere conocer su perfil de riesgo como inversor solamente tiene que ir a la página, clicar el botón “Darme de alta” y llenar un cuestionario sencillo de 11 preguntas.

Los planes de pensiones y de EPSV constan de carteras únicas que al igual que en la cartera de fondos, las proporciones en las que se destinan los fondos entre renta variable y renta fija varían dependiendo de su perfil como inversor. Una gran diferencia entre las carteras de fondos y los planes de pensiones y de EPSV es que los dos últimos, al ser inversiones por lo general de más largo plazo, permiten asumir más riesgo e invertir una mayor parte del capital en renta variable.

Sin embargo, sin importar a cual de los planes se suscriba, su dinero va a tener un grado de diversificación semejante ya que, si bien las carteras de fondos al ser de mayor capital permiten invertir en fondos que comprar los índices de forma directa, en los planes de pensiones y EPSV se invierte por medio de ETFs de fondos que invierten en los mismos índices, esto hace que a la larga la diversificación sea la misma.

Sumado a esto, todas las inversiones que realiza Indexa las hace en los fondos Vanguard, que son fondos de primera categoría, que cuentan con un gran índice de liquidez (conversión a efectivo), se pueden transferir de un fondo a otro sin tener que pagar impuestos y que replican los índices en los que se basan sus fondos de manera muy precisa. Por ello, son los mejores fondos para invertir el capital de los inversores. Sin embargo, Indexa se mantiene evaluando constantemente los distintos fondos disponibles para estar siempre del lado de los mejores.

Comisiones

Como se dijo al comienzo, este gestor automático de capital tiene unas comisiones extremadamente bajas, hasta llegar al punto de que la única forma de mejorarlas es que usted sea quien cree y gestione su propia cartera, pero al menos que tenga profundos conocimientos de cómo funciona la bolsa de valores, Indexa Capital es su mejor opción a la hora de invertir.

Sus comisiones anuales son en promedio del 0,54% anual para la cartera de fondos y del 0,67% para sus planes de pensiones y de EPSV, frente al promedio de las compañías españolas que prestan estos servicios que es de 3,4%. Esta diferencia trae como beneficio que los inversores tengan mayores rentabilidades en Indexa Capital que en otros gestores de capital. Y lo que todo inversor quiere es que su dinero rinda lo más posible.

Otro aspecto que impacta directamente en las rentabilidades que obtienen los inversores de Indexa Capital es que el gestor realiza anualmente ajustes a las carteras, esto con la finalidad de corregir posibles desbalances que ocurren por los movimientos de mercado para mantener la proporción de los activos los más fiel posible a los índices de referencia para que el resultado sea el mismo que el del índice. Y este hecho, evidentemente, aumenta el rendimiento de las inversiones en comparaciones con aquellos gestores que no realizan los ajustes.

Opiniones de usuarios: ¿es de fiar?

Indexa Capital cuenta con una gran fama entre sus usuarios, no solo por sus bajas comisiones sino por su fiabilidad.

El nivel de seguridad de sus inversiones en este gestor es tal, que el dinero de los inversores siempre está a nombre de ellos y nunca a título de Indexa Capital. Por ello, el gestor no puede disponer de su dinero más allá de realizar las transacciones en el mercado en su nombre según su producto y la cartera correspondiente a su nivel de inversor.

Debido a esto, el dinero que usted confía a Indexa Capital nunca es parte del balance contable del gestor, lo que garantiza que en caso de cualquier eventualidad, no hay forma de que Indexa o sus acreedores puedan tomar posesión de su dinero (su dinero siempre es suyo).

La garantía que usted como inversor tiene de que esto es así es que al abrir una cuenta en Indexa, usted también deberá abrir una cuenta en Cecabank o en Inversis Banco, que son los bancos custodios con los que trabaja Indexa. Estos dos bancos están especializados en la custodia de fondos, siendo de los más reconocidos en Europa en este ramo, y además también poseen los niveles más altos de solvencia dentro de la Unión Europea.

En el caso de Cecabank, este no solo es el banco depositario sino que es también quien maneja los planes de pensiones y EPSV (con asesoría de Indexa Capital) gestionado el capital por medio de Caser Pensiones y Caser Seguros respectivamente.

Las cantidades para los depósitos iniciales varían dependiendo del plan al cual se suscriba. Así, si usted decide invertir en la cartera de fondos, el depósito mínimo inicial es de 1.000€ y las cuentas varían dependiendo del capital depositado en ellas. Estas cuentan van desde 1.000€ a 10 mill Euros, desde 10 mil hasta 100 mil Euros, desde 100 mil hasta 500 mil Euros, desde 500 mil hasta 1 millón de Euros, desde 1 millón hasta 5 millones de Euros y finalmente, cuentas de más de 5 millones de Euros. A cada uno de estos rangos se le aplica una comisión distinta.Si su decisión es invertir en los planes de pensiones o EPSV, sus aporte pueden ser a partir de 50€.

La diferencia de estos planes reside principalmente en el tiempo y la liquidez. La cartera de fondos es totalmente líquida y el dinero se puede tener de vuelta muy fácilmente y en un corto periodo de tiempo debido a que el tiempo de inversión en principio se estima que es menor. En el caso de los planes de pensión y EPSV, dado que son inversiones que se realizan para tenerlas de vuelta luego de un periodo muy largo que puede coincidir con la jubilación, el capital no es tan liquido y para tenerlo de vuelta se deben cumplir ciertas condiciones. Una de estas condiciones es tener más de 10 años con la inversión, un periodo largo sin empleo, algún accidente grave, entre otros (los EPSV son un poco más flexibles en este aspecto).

Independientemente del plan que escoja, al invertir Indexa Capital en fondos traspasables, los aumentos en capital no pagan ningún tipo de impuestos hasta el momento que usted realice la ganancia (que retire el dinero) y lo declare. Solo cuando usted reciba los beneficios de su inversión deberá abonar impuestos, y en el caso de planes de pensiones y EPSV inclusive puede disfrutar de algunas exenciones. Esta exención de impuestos aumenta la rentabilidad de su inversión, pues los impuestos que evita pagar año a año le van generando ganancias al estar este dinero dentro de la cartera.

Indexa Capital cuida su capital hasta tal grado que incluso posee planes de retiros de rentas en los que no retira todo el capital en un mismo momento sino que lo hace mensualmente, en partes, como si de la pensión pública se tratara pero con la diferencia de que usted decide cuánto retira cada mes. Este procedimiento también disminuye la carga impositiva.

El riesgo de las inversiones en Indexa Capital, a ser inversiones en fondos indexados, es igual a los riesgos de los mercados de origen de los fondos. A pesar de esto, el riesgo de las inversiones en este tipo de fondos es menor que en otros ya que al invertir en un índice se invierte en la totalidad de las acciones que lo componen por lo que el rendimiento es igual al rendimiento de la economía en general. En contraposición, están los fondos de gestión activa que seleccionan acciones específicas para invertir esperando tener rentabilidades superiores a los índices, esto deriva en un mayor riesgo y por lo general no consiguen ni igualar el rendimiento del índice (cuando no generan pérdidas).

Son contados los fondos de gestión activa que tienen éxito, y más aún aquellos que superan el índice (son casi míticos), por lo que si usted quiere seguridad en su inversión y una buena rentabilidad, las inversiones en fondos indexados como las que hace Indexa nuevamente son su mejor opción.

Todas las características anteriormente mencionadas hacen de Indexa Capital la mejor opción para aquellos que quieren ahorrar e invertir a largo plazo. Podemos afirmar esto debido a que el ahorro de por si no produce nada (actualmente produce pérdidas por las tasas de interés tan bajas que resultan ser negativas), por lo que decidir realizar una inversión de bajo riesgo, que no solo nos ayuda a no perder dinero sino a obtener ganancias, es una decisión sabia.

Como punto final de esta parte del artículo, también hay que hacer mención que este gestos ha recibido diversos premios entre los que destacan los otorgados por Rankia como el de Mejor Gestor Automatizado (robo adviser) en los años 2017, 2018 y 2019.

El proceso de Indexa Capital parece ser sencillo, pero dado que encierra una complejidad que pocos llegan a conocer, a continuación explicamos en detalle los puntos más resaltantes y complejos de esta plataforma que luego de haberlos leído, seguramente tendrá una visión más clara del funcionamiento de este gestor y se habrán disipado las dudas que pudiera tener de los párrafos anteriores.

¿En qué invierte exactamente Indexa Capital el dinero de los inversores?

El dinero que las personas confían a Indexa Capital para su gestión es invertido en renta variable y renta fija en proporciones que varían de acuerdo a su perfil de inversor. Para conocer su perfil de inversor responda el cuestionario en la página de Indexa clicando en botón “Darme de alta” el cual le dará un resultado entre 1 y 10.

El porcentaje que se destina a renta variable se invierte en fondos indexados (que copian índices representativos como el IBEX) a las economías de Europa, Japón, Estados Unidos y países emergentes como China, Sudáfrica, Brasil, etc. y la parte de renta fija va a bonos también de gobiernos europeos, de empresas europeas, de países emergentes (bonos en Euros) y bonos de gubernamentales ligados a la inflación.

La cantidad de activos en los que se invierte depende del tipo de plan (cartera de fondos, pensiones o EPSV) y del tamaño de la cartera.

En el caso de la cartera de fondos, el capital se invierte en fondos que replican los índices de forma física, es decir, que invierten el capital en la compra de la acciones que componen el índice en las proporciones que tienen las acciones dentro del índice de modo que el rendimiento del capital sea igual al del índice. Veamos un ejemplo de esto:

Supongamos que su inversión es de 100.000€ y la parte de su cartera destinada al fondo que replica al IBEX 35 es del 50% o de 50.000€. Este dinero invertido de forma tal que si el peso de Banco Santander dentro del índice es de 14,97%, el 14,97% de su capital es invertido en acciones de Santander, si el peso de Inditex es 10,34% el mismo porcentaje se su capital es destinado a la compra de acciones de Inditex; y así se hace con todas las empresas de modo que el capital queda sujeto a los movimientos del IBEX 35. La parte que se destina a bonos de igual forma va a un fondo que compra los bonos de forma física.

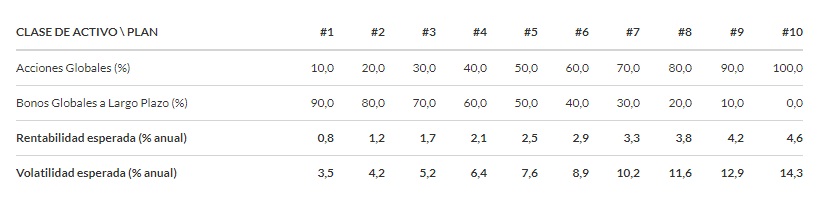

Los activos en los que se invierte si la cartera es menor de 10.000€ son los siguientes:

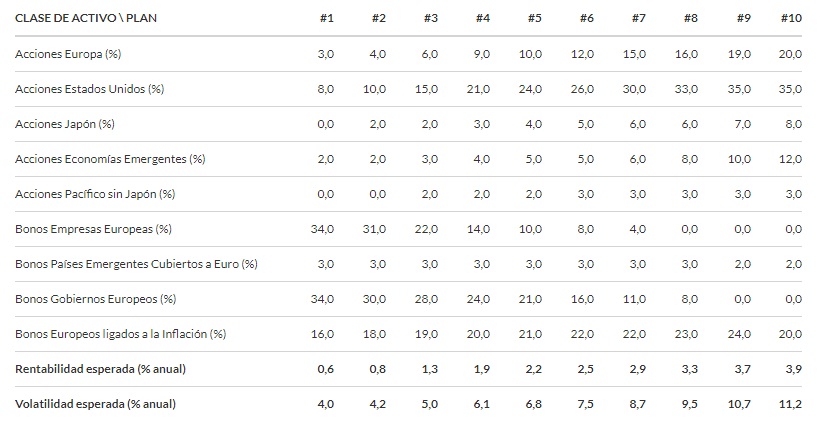

Cuando la inversión en las carteras está entre 10.000€ y 100.000€, la distribución es la siguiente:

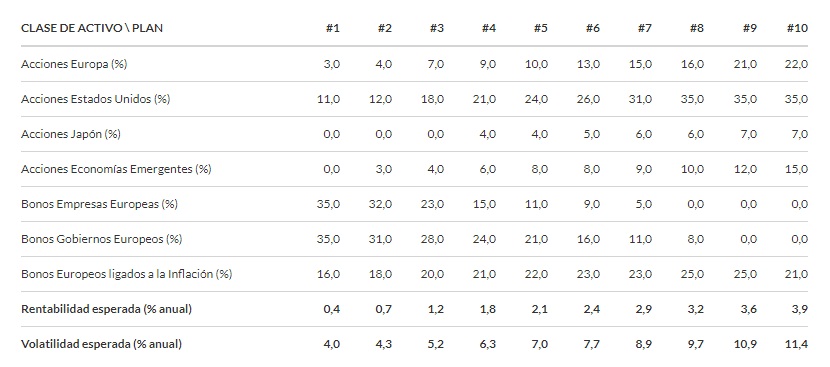

Y por último, los activos en lo que se invierte cuando las cantidades de las carteras son superiores a 100.000€ son los siguientes:

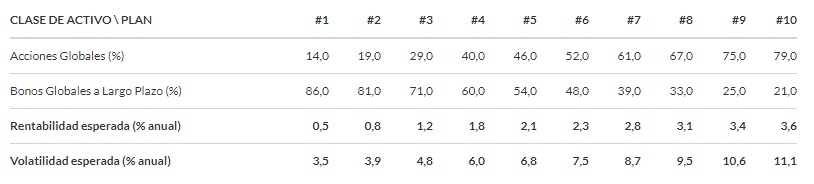

Si bien es cierto que la cantidad de activos en los que se invierte varía dependiendo del tamaño de la inversión hecha, también es cierto que el dinero invertido está muy bien diversificado ya que en el caso de las carteras menores a 10.000€, en el que la parte correspondiente a renta variable es invertida solamente en “Acciones Globales”, realmente está diversificado entre un total de 1655 acciones diferentes que componen la cartera de acciones globales de dicho fondo.

La diferencia con el resto de carteras es que la distribución se hace entre distintos fondos, pero finalmente, la diversificación es prácticamente la misma. De hecho, si se fija en la fila de rentabilidad esperada, notará que la rentabilidad anual esperada en todas las carteras es la misma y solo cambia en función de su perfil como inversor.

En el caso se los planes de pensiones y EPSV se invierte por medio de ETFs en acciones globales y bonos globales a largo plazo independientemente del tamaño de las aportaciones. Lo único que varía son las proporciones en las que se realizan las inversiones dependiendo del perfil del inversor como se muestra en la imagen de abajo.

Los ETFs son participaciones de sociedades de inversión colectivas o fondos que cotizan en bolsa y funcionan de la siguiente forma: el fondo emite participaciones en el mercado bursátil y el capital lo invierte en una cartera determinada o índice de modo que la variaciones de las participaciones y del capital están sujetas a las variaciones de la cartera o índice. Estos tienen varias ventajas entre las que podemos mencionar el bajo costo y la gran diversificación de los activos. Para ilustrar esto vea el siguiente ejemplo:

Supongamos que usted quiere invertir justo ahora en el IBEX 35 que actualmente se encuentra sobre los 6.700€, pero usted no posee el dinero para replicar el índice en físico (comprando las acciones de las 35 empresas que lo componen en las proporciones que poseen dentro del índice) ni tampoco para comprar el índice como tal (cancelando los 6.700€), usted solamente tiene disponible para invertir en el IBEX 35 500€. Con esa cantidad usted puede comprar ETFs de fondos que repliquen el IBEX 35.

Conocido el capital que puede invertir, ahora supongamos que cada participación(ETF) de un fondo cualquiera en España que replique el IBEX 35 tiene un costo actual 100€ por lo que si su capital son 500€ usted puede comprar 5 participaciones (como si de acciones se tratara). Al comprar estas participaciones, su capital está sujeto a las variaciones del IBEX 35 por lo que si este sube 10% su capital sube 10% y si el índice baja, su capital baja también el la misma proporción.

Un punto a tener en cuenta es que Indexa Capital tiene una selección ETFs que invierten en los índices y bonos de forma física (que compran los activos que componen el índice o los bonos).

El fondo que utiliza Indexa Capital para hacer todas sus inversiones son los fondos indexados Vanguard. Estos fondos fueron seleccionados después de mucho estudio entre fondos disponibles en España que sean traspasables (que se pueda cambiar el fondo que gestiona la inversión sin tener que pagar impuestos). En estos estudios, Vanguard siempre ha sido el que ha obtenido mejor puntuación, sin embargo, Indexa Capital se encuentra constantemente evaluando los fondos disponibles en España por lo que la selección podría cambiar en el futuro.

Rentabilidad de las inversiones en Indexa Capital

Uno de los puntos que más interesa a cualquier inversor es cuánto va a ser el rendimiento del capital, cuánta va a ser la ganancia y en cuánto tiempo. De entrada, Indexa Capital anuncia que “aspira a aumentar la rentabilidad en más de un 100% en 25 años”, cifra que no es nada despreciable.

Además de esto, el portal presenta una serie de datos que reflejan la rentabilidad de la Cartera de Fondos, los Planes de Pensiones y los planes de EPSV. Y aunque contienen toda la información que podría requerirse, esta está presentada de forma que puede crear un poco de confusión en cualquiera por lo que vamos a explicar cada rendimiento de una forma simple para que pueda entenderlo.

Rendimiento de la Cartera de Fondos

Para hacer la comparación y presentar el rendimiento de la Cartera de Fondos de Indexa Capital, toman como referencia los datos presentados por Pablo Fernández y Javier del Campo en un estudio publicado por el IESE en 2010. Según este estudio, el rendimiento de los fondos de inversión en España que invierten en renta variable mixta internacional (no solamente índices) entre 1999 y 2009 fue en promedio un 3,4% menor que su índice de referencia al año.

El rendimiento de Indexa Capital es igual al rendimiento de los índices, sea este positivo o negativo; a este rendimiento se le resta una promedio de 0,54% por concepto de gastos. Según esto, el rendimiento de Indexa Capital es superior al de los fondos un 2,9% anual.

Además de esto, también incluyen un dato presentado por David Swensen en su libro Unconventional Success, según el cual los ajustes automáticos de cartera aumentan la rentabilidad anual en un 0,4%.

De acuerdo con los datos anteriores, Indexa Capital expresa que la rentabilidad adicional de ellos será de +3,2% anual o de +120% en 25 años. Esta rentabilidad adicional se debe al 2,9% más por los costos reducidos y al 0,4% del ajuste de carteras. Finalmente, dejan claro que los rendimientos pasados no garantizan resultados futuros.

Si usted entendió lo que realmente significan los datos de arriba a la primera, usted es un genio porque para la gran mayoría esto puede resultar incomprensible. Si usted forma parte de los que no entienden nada de lo anterior, no se sienta mal porque la verdad es que estos datos per se, resultan realmente incomprensibles tanto aquí como en la página (allá es menos probable que lo entienda) y acá le vamos a explicar lo que quieren decir con estas cifras.

Si usted invierte en un fondo diferente a Indexa Capital, el rendimiento anual de su inversión será 3,4% más bajo que el índice de referencia de dicho fondo, esto quiere decir que si el índice rindió un 100% en un año, el rendimiento de su inversión será del 96,6% debido principalmente a las comisiones. Y aunque 3,4% podría parecer poco para algunos, a la larga, cuando se aplica el interés compuesto (que explicaremos más adelante) puede hacer una gran diferencia en la rentabilidad.

La comisión de Indexa Capital es mucho más baja por lo que el rendimiento de su inversión será en promedio 0,54% más bajo que el índice. El rendimiento de Indexa Capital es 2,9% mayor que el de otros fondos por el simple hecho de que sus comisiones son más bajas ya que el rendimiento del índice es el mísmo. Así, el mísmo índice que rindió 100% en el año, en Indexa le deja una rentabilidad del 99,46%.

También tenemos que el ajuste anual de carteras aumenta el rendimiento un 0,4% en comparación con los fondos que no lo hacen, recuerde que todos los datos son comparaciones con otros fondos. Finalmente, al igualar estos porcentajes (el 2,9% que se resta de comisiones y el 0,4% que se suma al rendimiento), Indexa Capital nos dice que su rendimiento será un 3,2% mayor que el de los otros fondos.

Pero si algo tiene que quedarle de todo esto es lo siguiente: el rendimiento de Indexa Capital es el rendimiento de los índices que componen la cartera menos el 0,54% de comisión en este caso (puede ser menos según el tamaño de la cuenta como explicaremos en el apartado referente a comisiones).

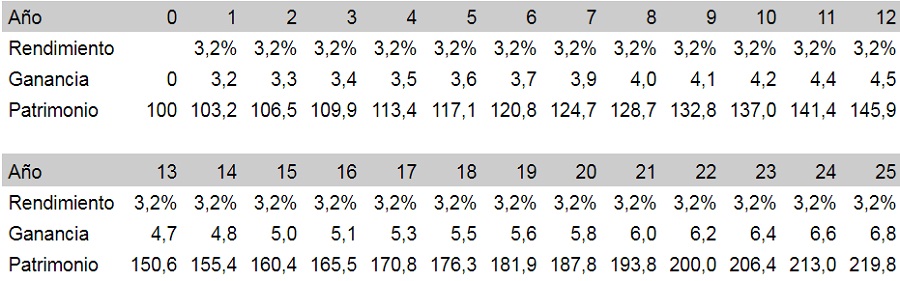

La última cifra es el rendimiento de 3,2% anual (que ya explicamos de dónde sale) o más de 120% en 25 años que, como todo lo demás, es una comparación que vamos a explicar ahora. Esta cifra se desprende del interés compuesto y para que se entienda lo explicaremos con un ejemplo basado en el siguiente cuadro:

El patrimonio comienza en el año 0 con una inversión de 100€, como el rendimiento anual es de 3,2% el primer año usted tiene una ganancia de 3,2€ que se suma a su patrimonio por lo que este aumenta de 100 a 103,2€. El segundo año el rendimiento es 3,2% pero como su patrimonio era de 103,2€ este año la ganancia es de 3,3€ por lo que su patrimonio aumentó a 106,5€. El tercer año, su rendimiento es el mismo pero como su patrimonio es de 106,5€, su ganancia ahora es de 3,4€ por lo que este año su patrimonio llega a 109,9€. Y así ocurre año a año hasta llegar al año 25 cuando su patrimonio alcanza el total de 219,8€.

Como podrá ver, luego de 25 años, el patrimonio invertido pasó de 100€ a 219,8€ lo que representa un significativo aumento de 119,8% sobre su inversión inicial (con una diferencia marginal del 0,2% de lo que dice la página). Aunque el rendimiento anual es de 3,2%, el reinvertir las ganancias todos los años consigue este aumento.

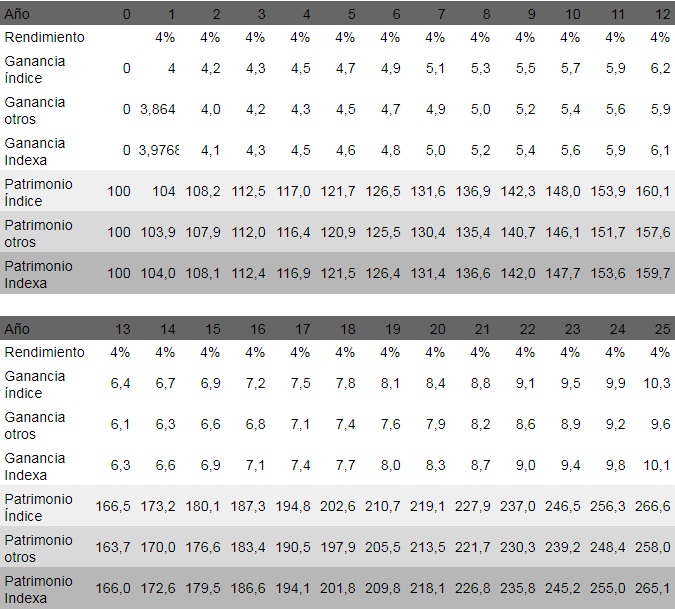

Ahora hagamos la comparación directa con los datos mostrados entre un fondo cualquiera e Indexa Capital. El rendimiento promedio anual del indice sera de 4% en este ejemplo, recuerde que Indexa Capital rinde 0,54% menos que el índice y otros fondos rinden en promedio 3,4% menos.

En los cuadros anteriores puede observar el rendimiento año a año sobre una inversión inicial de 100€ y como crece el patrimonio según un índice, otros fondos e Indexa Capital. Para entender la comparación, vamos directamente a las filas de patrimonio del segundo cuadro: como puede observar, luego de 25 años, su inversión de 100€ se ha transformado según el rendimiento promedio del índice en 266,60€; el rendimiento de la inversión en otro fondo es 258,00€ y el rendimiento en Indexa Capital es de 265,10€. Como puede ver, el rendimiento de Indexa es superior al de los otros fondos.

Las cifras presentadas en los ejemplos son para que entienda las comparaciones y los diferentes resultados, no tienen más que una finalidad educativa. Y si la diferencia entre los resultados le parece poca, simplemente multiplique la inversión inicial por 1000 al igual que todo lo demás y verá a diferencia.

Si algo tiene que llevarse de todo esto es lo siguiente (nuevamente lo repetimos): El rendimiento de la Cartera de Fondos de Indexa Capital es igual al rendimiento de los índices que la conforman menos el 0,58% de comisión (pudiendo ser menos inclusive).

Planes de pensiones

La redacción del rendimiento de los planes de pensiones es igual de confusa que el de la Cartera de fondos pero dado que funciona de la misma manera y asumiendo que entendió los ejemplos presentado en el título anterior, vamos a ir directamente a los datos:

- El rendimiento de otras empresas que ofrecen planes de pensiones es igual al rendimiento de los índices menos 3,47% en promedio.

- El rendimiento de Indexa Capital es igual al rendimiento del índice menos el 0,67%..

- El rendimiento de Indexa es mayor al de otras empresas en un 3,2% anual o en más de 115% en 25 años.

De igual forma, el rendimiento de los planes de pensión de Indexa Capital es superior al de las otras empresas por lo bajo de sus comisiones. En general, todo es lo mismo que en los ejemplos sobre los fondos de cartera, sin embargo, lo que hay que llevarse de este punto el lo siguiente: el rendimiento de los planes de pensiones de Indexa Capital es igual al rendimiento anual de los índices que lo conforman menos el 0,67%.

Planes de EPSV

En cuanto al rendimiento de los planes de Entidades de Previsión Social Voluntaria, la redacción es igual a las anteriores por lo que vamos directamente a las cifras:

- El rendimiento de otras empresas es 3,23% más bajo que el índice de referencia.

- El rendimiento de Indexa Capital es igual al rendimiento del índice menos el 0,67% anual.

- Esta diferencia nuevamente hace que el rendimiento comparativo de Indexa sea mayor que el de otras empresas en más del 2,6% anual o en más de 115% en 25 años.

El rendimiento de los planes de EPSV, son en general iguales a los de los planes de pensiones. Entonces, al igual que en el punto anterior, lo que hay que recordar es que el rendimiento de los Planes de EPSV de Indexa Capital es igual al del índice menos el 0,67%.

Detalles de los datos presentados

Hay que hacer mención que el rendimiento de los índices presentado en los ejemplos es de un 4% anual en promedio, este resulta ser el rendimiento promedio de las cuentas de clientes con un perfil de riesgo de 5/10 (perfil medio) según el perfilamiento y clasificación hechos por Indexa Capital. Por lo tanto, el rendimiento varía en función del perfil de riesgo de cada inversor, por lo que puede ser más o puede ser menos dependiendo del caso.

Finalmente, como el resultado del rendimiento de Indexa es igual al rendimiento de los índices en los que se invierte el dinero, lo que realmente hace atractivo invertir por medio de esta compañía son su bajas comisiones, que como pudo observar, son mucho más bajas que las de otras prestadoras de estos servicios y esa diferencia a la larga significa una mayor rentabilidad para los inversores.

Registro en Indexa Capital

El registro dentro de Indexa comienza entrando en esta página y haciendo clic en el botón “Darme de alta” con el cual comienza el proceso de creación del perfil del inversor el cual comienza por preguntar cual es el plan que le interesa, si son las carteras de fondos, los planes de pensiones o lo EPSV. Seguido de esto comienza un cuestionario con el que se realiza el perfil como tal y se le recomienda la cartera que más se ajusta a sus respuestas. Este cuestionario es de selección simple en mayoría de las preguntas, solo en las que se pregunta una cantidad es que se escribe una respuesta y las preguntas son las siguientes:

- ¿Que rentabilidad buscar para tu cartera de inversión?

- El mercado de valores global es a menudo volátil. Imagina que tu cartera de inversiones pierde un 10% de su valor en un mes, ¿qué harías?

- Si piensas en la palabra «riesgo», ¿cuál de las siguientes palabras te viene a la mente?

- En el pasado, ¿has invertido en acciones o fondos de inversión?

- ¿Qué edad tienes?

- ¿Cuál es el importe de tus inversiones en activos líquidos (cuentas corrientes, depósitos, fondos de inversión, acciones, …)?

- ¿Cuáles son tus ingresos anuales después de impuestos?

- ¿Cómo de estables son tus ingresos actuales y futuros?

- ¿Qué porcentaje de tus ingresos se van en gastos?

- ¿Qué plazo te planteas para tu inversión con Indexa Capital?

- ¿Qué importe inicial tienes pensado invertir con Indexa Capital?

- Opcional: ¿cuánto te gustaría aportar cada mes?

- Lo último es la elección del banco custodio en el que se depositará la inversión.

De este cuestionario se obtiene el perfil del inversor el cual se basa en dos aspectos: la tolerancia al riesgo y la capacidad para asumir riesgos financieros. En función a este resultado se determina en qué se van a invertir sus activos y en qué proporción.

Este es un proceso muy sencillo que no toma más de 5 minutos y es un buen ejercicio para conocer cuál es nuestro perfil de inversor, por ello, lo invitamos a que realice este ejercicio y vea cual es su perfil. Además, para hacer el cuestionario no hace falta proporcionar algún dato personal ya que el proceso de registro como tal, donde le solicitan los datos, viene luego del cuestionario.

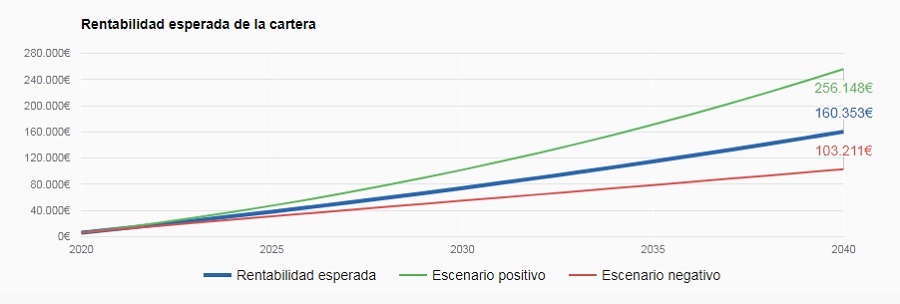

Terminado el cuestionario, no solamente tiene la información de cuál es su perfil como inversor y como se invertiría su dinero, sino que también ofrece los costos y los datos históricos. Sin embargo, quizás el dato más llamativo que ofrece la plataforma, dado que en el cuestionario se aportan algunos datos de carácter cuantitativo (aporte inicial y aportes mensuales), son las expectativas de su cartera en las que muestran la rentabilidad anual esperada en porcentaje y en Euros, representando estos datos en un gráfico como el de abajo.

Esta es la expectativa de una cartera de fondos que comienza con una inversión inicial de 6.000€ y continua con aportaciones de 500€ mensuales. Según indexa capital, existe un 95% de posibilidades de que se cumpla dicha predicción, mientras que el que esté por arriba o por debajo (lineas verdes y roja) es de un 2,5% para una cartera de fondos con un perfil 6/10. Nuevamente le invitamos a que realice este proceso para que entienda completamente lo que significa y vea cuales son las expectativas suyas como inversor y su proyección.

Luego de esto, si presionamos continuar, si comienza el registro en forma clásica. En él, nos solicitan un correo electrónico, una contraseña, el número de identificación (puede ser el NIF, DNI Español, NIE o algún documento no español para residentes de otros países) y por último, un número telefónico. Con esto finaliza el proceso de registro en Indexa Capital.

En el caso del registro y depósito de dinero en la cuenta del banco custodio que ha seleccionado, todo esto se hace vía electrónica en el caso Cecabank mientras que si escoge Inversis Banco, deberá imprimir y firmar el contrato, luego Indexa recogerá los documentos por medio de un mensajero de forma gratuita. Hecho el paso anterior, ya solo resta transferir los fondos a su cuenta para que estos sean invertidos por Indexa Capital.

Comisiones en Indexa Capital

En este punto, nuevamente tenemos que hacer la distinción entre los planes.

Comisiones de Cartera de Fondos

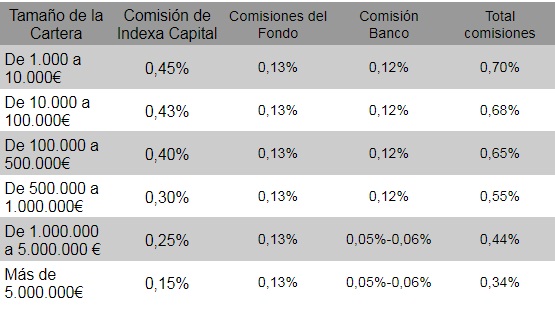

Como ya mencionamos anteriormente, uno de los más grandes atractivos de Indexa Capital son sus comisiones bajas que van desde el 0,15% hasta el 0,45%, teniendo un promedio del 0,54% anual incluyendo la comisión del banco custodio y de los fondos en los que se invierte el dinero. Ya que el 0,54% se trata de un promedio que puede variar en función de la cartera, en el siguiente cuadro desglosamos las comisiones totales para cada tamaño de cartera.

Como puede ver, la comisión total dependiendo del tamaño de la cartera puede alcanzar un máximo de 0,70% al año lo cual continúa siendo muy bajo frente al promedio de otras compañías gestoras que es de 3,4%. En el caso de las cuentas de más de 1 millón de Euros, la “comisión del banco” de Cecabank es de 0,05% mientras que la de Inversis es de 0,06%. Para el cálculo de “Total comisiones” se tomó en cuenta la comisión mayor, correspondiente a Inversis(0,06%). Las comisiones totales incluyen IVA.

Otras comisiones de los bancos

- Cecabank no cobra comisión por transferencias salientes a cuentas de España o de la zona Euro, mientras que si la transferencia es fuera de la zona Euro cobra una comisión entre 3 y 10€.

- Inversis por su parte cobra una comisión de 1€ por transferencias salientes a cuentas de España o de la zona Euro y para transferencias fuera de la zona Euro cobra una comisión que va desde 15 hasta 100€.

Comisiones de Planes de Pensiones y EPSV

Al igual que la cartera de fondos, las comisiones de planes de pensiones y EPSV de Indexa Capital son las más bajas y competitivas con un valor promedio de 0,67% anual frente al 3,40% de otras compañías que ofrecen el mismo servicio. Estas comisiones se desglosan de siguiente manera:

En la comisión de Caser está incluida la comisión de Indexa, ya que Indexa le cobra un 0,20% de comisión a Caser por asesoramiento y otros costes se refiere a los costos de corretaje, cambios de divisas, auditoría, etc.

Legalidad y seguridad de Indexa Capital

Indexa Capital A.V., S.A., es una agencia de valores que está inscrita en el Registro Mercantil de Madrid y está autorizada y supervisada por la Comisión Nacional del Mercado de Valores de España. Está inscrita en el Fondo de Garantía de Inversiones que cubre la cartera de cada cliente hasta por un monto de 100.000€ en caso de que Indexa Capital cometa fraude o que de alguna manera los acreedores puedan tener acceso al dinero de los inversores, cosa que no es posible ya que el dinero de los inversores siempre esta a nombre de ellos y no de Indexa Capital pero igual cubren este aspecto.

El dinero se mantiene en un banco custodio que puede ser Cecabank o Inversis Banco. Estas son instituciones que están especializadas en la custodia de dinero y depósito de valores que cuentan con el mayor índice de solvencia en Europa y manejan más de 100.000 millones de Euros cada uno. La cuenta dentro de estos bancos está a su nombre, Indexa solo puede dar órdenes de negociación en su nombre contra su cuenta y el único cargo que puede hacer a su efectivo disponible es el de la comisión por gestión o comisiones por retiros.

Como las cuentas donde se depositan los fondos son cuentas segregadas a su nombre, estas no aparecen en el balance del banco ni en el balance de indexa por lo que ante cualquier eventualidad con estas instituciones, el dinero de igual forma le pertenece al titular de la cuenta. Además de esto, estas instituciones están inscritas en el Fondo de Garantía de Depósitos por lo que los fondos están cubiertos hasta un monto de 100.000€ por titular.

Otro punto resaltante que garantiza la seguridad y transparencia de Indexa es que sus cuentas anuales con públicas y las auditorías las realiza BDO que es la quinta compañía auditora mas grande del mundo.

La seguridad de la plataforma de Indexa es básicamente el usuario y la contraseña, por lo que recomendamos elegir una contraseña compleja, aunque también la plataforma permite activar el sistema de autenticación de dos pasos para que cada vez que intentes iniciar sesión, Indexa te envie un código vía mensaje de texto que deberás introducir en la página para iniciar sesión.

Además de todo esto, Indexa permite crear usuarios de solo lectura en el caso que usted requiera que un tercero tenga acceso a la información de su cuenta. Y por último, dentro de la plataforma, se puede ver la información de los últimos accesos a la cuenta como por ejemplo la dirección IP, el país, la hora y fecha, entre otros.

El proceso de retiro de dinero si es bastante seguro ya que solamente se puede hacer retiros a cuentas que hayan sido previamente autorizadas por el inversor. La primera cuenta es la que el inversor indica al momento de iniciar la relación con Indexa Capital, luego de esta, el inversor también puede agregar otras cuentas autorizadas, pero sin importar a cual cuenta vaya a realizar el retiro, Indexa envía un mensaje de texto a todos los que intervienen en la cuenta de banco (titular, representante legal y autorizado en caso de que lo haya) de modo de que exista la mayor visibilidad posible de que se está realizando la transacción.

Los retiros suelen demorar entre 5 y 9 días hábiles para que tanto Indexa como sus inversores tenga la posibilidad de verificar la autenticidad de la solicitud y tomar medidas en caso de tratarse de una actividad sospechosa.

Conclusión

Quizás para algunos, las rentabilidades de Indexa puedan parecer algo bajas, por ello le recordamos que si quiere mayores rentabilidades, deberá asumir un mayor riesgo. Pero si su objetivo es invertir a largo plazo y de forma segura, Indexa Capital es su mejor opción.

Indexa Capital no solo cumple con el más alto estándar de seguridad que se le puede exigir a una empresa como esta sino que pone su dinero en carteras que estan muy bien diversificadas y conformadas por los mejores fondos de España en todo momento.

Su gestión automática y posteriores ajustes de cartera hacen que mejore la rentabilidad frente a otros fondos. Y no solamente esto hace que mejoren sus beneficios, sino que el tratamiento a los impuestos y las bajas comisiones que cobra también generan un impacto positivo en sus futuras rentabilidades y lo único que tiene que hacer usted como inversor es conocer su perfil, abrir la cuenta en Indexa Capital y dejar que el dinero se multiplique en el tiempo como por arte de magia.