Una tasa de retorno es la ganancia o pérdida neta de una inversión, calculada durante un período de tiempo específico. Se expresa en forma de porcentaje del costo inicial de la inversión. También se conoce como RoR, de “Rate of Return”.

Las ganancias en inversiones se definen como los ingresos recibidos más las ganancias de capital realizadas en la venta de la inversión.

Fórmula de la Tasa de Retorno

La fórmula para la tasa de retorno es la siguiente:

Esta simple tasa de rendimiento se denomina ocasionalmente como retorno sobre la inversión (RSI).

Teniendo en cuenta el efecto del valor temporal del dinero y de la inflación, la tasa de rendimiento real se puede definir como el importe neto de los flujos de efectivo descontados recibidos en una inversión, después de ajustar la inflación.

Comprendiendo la Tasa de Retorno

Una tasa de rendimiento se puede aplicar a cualquier vehículo de inversión. Desde bienes raíces a bonos, acciones, obras de arte… siempre que el activo se compre en un momento dado y produzca flujo de efectivo en un momento del futuro.

Para evaluar las inversiones se utilizan, en parte, las tasas de rendimiento pasadas. Estas pueden compararse con activos del mismo tipo, para determinar qué inversiones son las más atractivas.

¿Cómo Realizar el Cálculo de la Tasa de Retorno?

La tasa de rendimiento puede ser calculada para cualquier inversión, tratando con cualquier tipo de activo. A continuación, se presenta un ejemplo sencillo para comprender cómo calcular la tasa de retorno, tomado de investopedia.com:

Se adquiere una propiedad de 250.000 dólares, suponiendo que se canceló en efectivo en su totalidad, para simplificar. Luego de 6 años, el propietario decide vender la casa para mudarse a otro lugar. Este puede vender la casa por 335.000, luego de deducir los aranceles e impuestos de cualquier agente de bienes raíces.

La tasa simple de retorno en la compra y venta de la casa es:

[(335.000 – 250.000) / 250.000] x 100 = 34 %.

¿Qué pasaría si vendiera la casa por menos de lo que pagó? Por ejemplo, por 187.5000. Se utiliza la misma ecuación para calcular su pérdida. Es decir, su tasa de rendimiento negativa de la transacción:

[(187.500 – 250.000) / 250.000] x 100 = -25 %.

Diferencias entre Acciones y Bonos

Los cálculos de la tasa de rendimiento para acciones y bonos son ligeramente diferentes. Para comprender mejor las diferencias, se ejemplifica las siguientes situaciones:

- Supongamos que un inversionista compra una acción por 60 $ por acción, posee la acción por cinco años y gana un total de 10 $ en dividendos. Si el inversionista vende las acciones por 80 $, su ganancia por acción es de: 80 $ – 60 $ = 20 $. Además, ha ganado 10 $ en ingresos por dividendos, por un aumento total de 20 $ + 10 $ = 30 $.

La tasa de rendimiento de la acción es, por lo tanto, una ganancia de 30 $ por acción dividida por el costo de 60 $ por acción, siendo igual a 50 %.

- Por otro lado, consideremos a un inversionista que paga 1.000 $ por un bono con cupón de 1.000 $ a valor nominal de 1.000 $. Esta inversión le hace ganar 50 $ en ingresos por intereses por año.

Si el inversionista vende el bono por un valor de prima de 1.100 $ y gana 100 $ en intereses totales, la tasa de retorno del inversionista es la ganancia de 100 $ en la venta más los 100$ en ingresos por intereses, divididos por el costo inicial de 1.000 $. Esto corresponde a un 20 %.

Tasa de Retorno Real y tasa de Retorno Nominal

La tasa de retorno nominal es la que se ha explicado hasta el momento. La empleada en el ejemplo anterior sobre la compra de la vivienda se considera una tasa de rendimiento nominal, pues no toma en cuenta el efecto de la inflación al pasar el tiempo. La inflación reduce el poder adquisitivo del dinero, por lo que 335.000 $ dentro de seis años no es lo mismo que 335.000 $ en la actualidad. Del mismo modo, 250.000 $ en este momento no valdrán lo mismo que 250.000 $ dentro de seis años.

El descuento es una forma de contabilizar el valor temporal del dinero. Una vez que se toma en cuenta el efecto de la inflación, se habla de tasa de rendimiento real, o tasa de rendimiento ajustada por inflación.

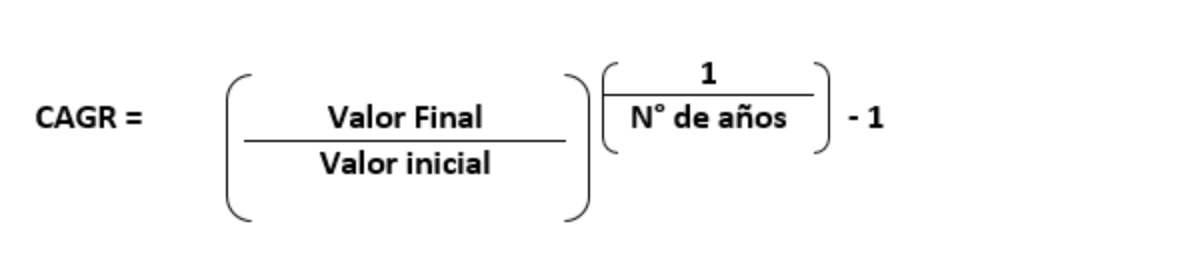

Tasa de Retorno y CAGR

La tasa de retorno simple está estrechamente vinculada con otro concepto. Se trata de la tasa de crecimiento anual compuesta, o CAGR. La CAGR es la tasa de rendimiento anual promedio de una inversión durante un período específico de tiempo superior a un año.

¿Cómo calcular la CAGR?

Para calcular la tasa de crecimiento anual compuesta, se divide el valor de una inversión al final del período en cuestión por su valor al comienzo de ese período. Este resultado se eleva a la potencia de uno dividido por la duración del período, y luego se resta 1 a dicho resultado. La fórmula se puede escribir de la siguiente manera:

Por lo tanto, si usamos nuestro ejemplo original de una casa comprada y luego vendida con una ganancia seis años más tarde, podemos calcular el CAGR como:

(335,000 / 250,000) (1/6) – 1 x 100 = 5 % por año

Esta cifra es algo menor que dividir el RoR del 34 % obtenido anteriormente por seis años (que sería 5,67 % por año). Esto se debe a que la CAGR suaviza las devoluciones para que sean iguales para cada año.

¿Cómo descontar los flujos de efectivo y la tasa interna de retorno?

El siguiente paso para comprender el RoR a lo largo del tiempo es tener en cuenta el valor del dinero en el tiempo (TVM), que el CAGR ignora. Los flujos de efectivo descontados toman las ganancias de una inversión y descuentan cada uno de los flujos de efectivo en base a una tasa de descuento.

La tasa de descuento representa una tasa de retorno mínima aceptable para el inversionista, o una tasa de inflación supuesta. Además de los inversores, las empresas utilizan flujos de efectivo descontados para evaluar la rentabilidad de sus inversiones.

- Supongamos, por ejemplo, que una empresa está considerando la compra de un nuevo equipo por 10.000 $ y la empresa utiliza una tasa de descuento del 5%. Después de una salida de efectivo de 10.000 $, el equipo se utiliza en las operaciones del negocio y aumenta las entradas de efectivo en 2.000 $ al año durante cinco años. El negocio, entonces, aplica los factores de la tabla de valor presente a la salida de 10.000 $ por la compra, y a la entrada de 2.000 $ cada año durante cinco años.

- La entrada de 2.000 $ en el quinto año se descontaría utilizando la tasa de descuento del 5 % durante cinco años. Si la suma de todas las entradas y salidas de efectivo ajustadas es mayor que cero, la inversión es rentable. Una entrada de efectivo neta positiva también significa que la tasa de rendimiento es más alta que la tasa de descuento del 5 %.

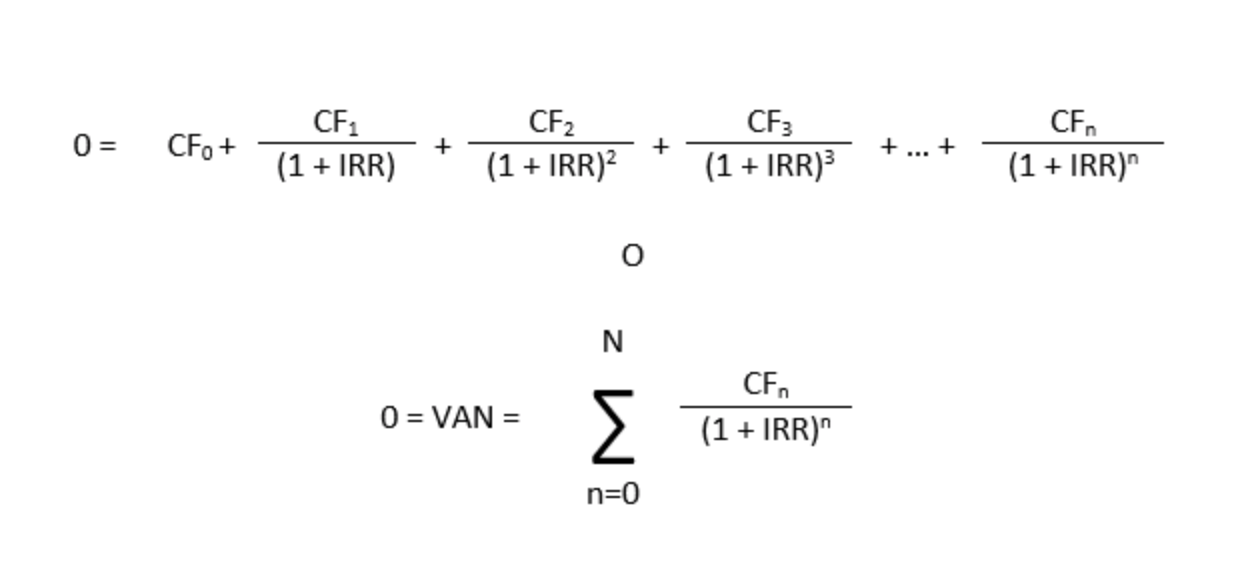

La tasa de rendimiento que utiliza flujos de efectivo descontados también se conoce como la tasa interna de rendimiento o IRR. La tasa interna de rendimiento es una tasa de descuento que hace que el valor actual neto (VAN) de todos los flujos de efectivo de un proyecto o inversión en particular sea igual a cero. Los cálculos de IRR se basan en la misma fórmula que el NPV y utilizan el valor temporal del dinero (utilizando las tasas de interés).

La fórmula para IRR es la siguiente:

En donde:

CF0 = Inversión inicial/desembolso

CF1, CF2, CF3 … CFn = Flujo de caja

n = Cada período

N = Período de espera

VAN = Valor actual neto

IRR = Tasa interna de retorno