La tasa interna de retorno (TIR) es una métrica que se utiliza al presupuestar el capital, para estimar la rentabilidad de las inversiones potenciales. La tasa interna de retorno es una tasa de descuento que hace que el valor actual neto (NPV, por sus siglas en inglés) de todos los flujos de caja de un proyecto determinado sea igual a cero. Los cálculos de la TIR se basan en la misma fórmula que el valor real.

La TIR se denomina a veces «tasa de rendimiento económico» o «tasa de rendimiento del flujo de caja descontada». El uso de «interno» se refiere a la omisión de factores externos, como el coste del capital o la inflación, en el cálculo.

¿De dónde proviene la tasa interna de retorno?

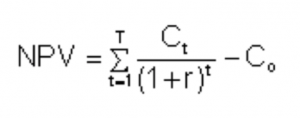

La siguiente es la fórmula para calcular el NPV:

Dónde:

Ct = entrada neta de efectivo durante el período t

Co= costes totales de la inversión inicial

r = tipo de descuento

t = número de períodos de tiempo

De acuerdo con la definición, para calcular la TIR utilizando la fórmula se debe fijar el NVP igual a cero y se resolvería para el tipo de descuento (r), que sería la TIR correspondiente. Sin embargo, debido a la naturaleza de la fórmula, la TIR no puede ser calculada analíticamente y debe ser calculada a través de pruebas y errores o usando un software programado para calcular la TIR.

¿Cómo interpretar la tasa interna de rendimiento?

En términos generales, cuanto más alta sea la tasa interna de rendimiento de un proyecto, más deseable será su realización. La TIR es uniforme para inversiones de diversos tipos. Es por esto que la TIR puede utilizarse para analizar y clasificar múltiples proyectos prospectivos sobre una base relativamente uniforme.

Suponiendo que los costos de inversión sean iguales entre los distintos proyectos, el proyecto con la TIR más alta probablemente se consideraría el mejor y se llevaría a cabo en primer lugar.

Comprendiendo el concepto de tasa interna de retorno

Puede pensarse en la tasa interna de rendimiento como la tasa de crecimiento que se espera que genere un proyecto.

Es cierto que la tasa de rendimiento real que un proyecto determinado genera verdaderamente, a menudo difiere de su TIR estimada. Pero un proyecto con un valor TIR sustancialmente más alto que otras opciones disponibles todavía ofrecería una oportunidad mucho mejor de crecimiento fuerte.

Es por esto que un uso popular de la TIR es comparar la rentabilidad de establecer nuevas operaciones con la de expandir las existentes.

La TIR resulta ser una medida atractiva para muchos, pero siempre debe utilizarse junto con el NPV para tener una idea más clara del valor que representa un proyecto potencial que una empresa puede emprender.

Tasa interna de retorno en la práctica

En teoría, cualquier proyecto con una TIR superior a su coste de capital es rentable y, por lo tanto, a la empresa le interesaría emprender tales proyectos. Sin embargo, en la planificación de proyectos de inversión, los requisitos no son tan básicos.

Las empresas suelen establecer una tasa de retorno requerida (RRR, por sus siglas en inglés) para determinar el porcentaje mínimo de rendimiento que consideren aceptable; es decir, el retorno que la inversión en cuestión debe obtener para que valga la pena ejecutarse. Cualquier proyecto con una TIR superior a la TIR se considerará probablemente rentable.

Por supuesto, las empresas no necesariamente llevarán a cabo un proyecto sobre la base de estas métricas por sí solas. Más bien, es probable que lleven a cabo proyectos con la mayor diferencia positiva entre TIR y TIR, ya que estos probablemente serán los más rentables.

Otro uso de la TIR de un proyecto es para comparar con las tasas de rendimiento prevalecientes en el mercado de valores. Si una empresa no puede encontrar ningún proyecto con una TIR superior a la rentabilidad que se puede generar en los mercados financieros, puede simplemente optar por invertir sus ganancias en el mercado.

Inconvenientes de la tasa interna de retorno

Aunque la TIR es una medida muy popular para estimar la rentabilidad de un proyecto, puede ofrecer impresiones engañosas si se utiliza únicamente esta métrica. Por ejemplo, y dependiendo de los costes de inversión inicial, un proyecto puede presentar una TIR baja pero al mismo tiempo NPV alto. Esto significa que el proyecto puede dar resultados con un ritmo lento, pero también podría estar añadiendo una gran cantidad de valor global a la empresa.

Un problema similar surge cuando se utiliza la TIR para comparar proyectos de diferentes duraciones. Por ejemplo, un proyecto de corta duración puede tener una TIR alta, lo que lo convierte en una inversión excelente, pero también puede tener un NPV bajo. Por el contrario, un proyecto de mayor duración puede tener una TIR baja, con ganancias lentas y constantes, pero puede añadir una gran cantidad de valor a la empresa con el tiempo, tal como el caso anterior.

Por otra parte, un problema adicional que se asocia a la TIR no está directamente relacionado con la métrica, sino con su mala utilización. Las personas pueden asumir que, cuando se generan flujos de caja positivos durante el curso de un proyecto (no al final), el dinero se reinvertirá a la tasa de rendimiento del proyecto. Pero este raramente es el caso. De hecho, cuando se reinvierten los flujos de efectivo positivos, será a un ritmo que se asemeje más al costo del capital. El cálculo erróneo de la TIR de esta manera puede llevar a la creencia de que un proyecto es más rentable de lo que realmente es.

Este problema, aunado al hecho de que los proyectos largos con flujos de caja fluctuantes pueden tener múltiples valores distintos de TIR, han impulsado el uso de otra métrica llamada tasa interna de retorno modificada (TIRM). La TIRM ajusta la TIR para corregir estos problemas de interpretación, incorporando el costo de capital como la tasa a la que se reinvierten los flujos de efectivo, y existiendo como un valor único. A causa de la corrección adicional de la TIRM con respecto a su TIR anterior, la TIRM de un proyecto a menudo será significativamente menor que la TIR del mismo proyecto.